A Administração de Recursos Materiais moderna é conceituada como a administração dos meios necessários ao suprimento de materiais imprescindíveis ao funcionamento da organização, no tempo oportuno, na quantidade necessária, na qualidade requerida e pelo menor custo.

A logística é uma das áreas da administração mais complexas. A reposição de produtos ou matérias-primas, por exemplo, no momento certo, influi no tamanho dos estoques. Assim, suprir antes do momento oportuno acarretará, em regra, estoques altos, acima das necessidades imediatas da organização. Por outro lado, a providência do suprimento após esse momento poderá levar a falta do material necessário ao atendimento de determinada necessidade da administração.

Do mesmo modo, o tamanho do lote de compra acarreta as mesmas consequências: quantidades além do necessário representam estoques ociosos, assim como quantidades abaixo do necessário podem levar à insuficiência de estoque, o que é prejudicial à eficiência operacional da organização, prejudicando a imagem da empresa diante de fornecedores e clientes.

Em uma visão mais simplista, administrar materiais é fazer:

O controle de estoque – O estoque é necessário para que o processo de produção-venda da empresa opere com um número mínimo de preocupações e desníveis. Os estoques podem ser de: matéria-prima, produtos em fabricação e produtos acabados. O setor de controle de estoque acompanha e controla o nível de estoque e o investimento financeiro envolvido.

A classificação de material – responsável pela identificação (especificação), classificação, codificação, cadastramento e catalogação de material recebido.

A aquisição/compra de material – tarefa responsável pela gestão, negociação e contratação de compras de material através do processo de licitação. Compras não é somente responsável pela quantidade e pelo prazo, mas precisa também realizar a compra em preço mais favorável possível, já que o custo da matéria-prima é um componente fundamental no custo do produto. A margem de lucro das grandes empresas não está no preço que vendem o seu produto, mas no preço de compra da reposição de seus estoques.

A armazenagem/Almoxarifado – tarefa responsável pela gestão física dos estoques, compreendendo as atividades de guarda, preservação, embalagem, recepção e expedição de material, segundo determinadas normas e métodos de armazenamento. É o local onde ficam armazenados os produtos, para atender a produção e os materiais entregues pelos fornecedores.

A movimentação do material – encarregada do controle e normalização das transações de recebimento, fornecimento, devoluções, transferências de materiais e quaisquer outros tipos de movimentações de entrada e de saída de material.

A inspeção de recebimento – tarefa responsável pela verificação física e documental do recebimento de material, podendo ainda encarregar-se da verificação dos atributos qualitativos pelas normas de controle de qualidade.

O cadastro – encarregado do cadastramento de recebimento de fornecedores e compras.

A Administração de Materiais tem por finalidade principal assegurar o contínuo abastecimento de artigos necessários para comercialização direta ou capaz de atender aos serviços executados pela empresa.

O fato é que todas as empresas objetivam diminuir os custos operacionais para que elas e seus produtos possam ser competitivos no mercado. Isso significa lucro!

Mais especificamente, os materiais precisam ser de qualidade produtiva para assegurar a aceitação do cliente final. Precisam estar na empresa prontos para o consumo na data desejada e com um preço de aquisição acessível, a fim de que o produto possa ser competitivo e assim, dar à empresa um retorno satisfatório do capital investido.

Dessa forma, os principais objetivos dessa área é:

Negociar preços cada vez mais baixos – este é o objetivo mais óbvio e, certamente, um dos mais importantes. Reduzir o preço de compra implica em aumentar os lucros, se mantida a mesma qualidade.

Alto Giro de Estoques – implica em melhor utilização do capital, aumentando o retorno sobre os investimentos e reduzindo o valor do capital de giro.

Continuidade ou não de determinado fornecedor – é resultado de uma análise criteriosa quanto à escolha dos fornecedores. Os custos de produção, expedição e transportes são afetados diretamente por este item. A posição de uma empresa no mundo dos negócios é, em alto grau, determinada pela maneira como negocia com seus fornecedores.

Consistência de qualidade – em algumas empresas a qualidade dos produtos e/ou serviços constituem-se no único objetivo da gerência de materiais.

Sabemos que o objetivo básico do controle de estoques é evitar a falta de material sem que esta diligência resulte em estoques excessivos às reais necessidades da empresa. O controle procura manter os níveis estabelecidos em equilíbrio com as necessidades de consumo ou das vendas e os custos daí decorrentes.

Os níveis dos estoques estão sujeitos à velocidade da demanda. Se a constância da procura sobre o material for maior que o tempo de ressuprimento, ou estas providências não forem tomadas em tempo oportuno, a fim de evitar a interrupção do fluxo de reabastecimento, teremos a situação de ruptura ou de esvaziamento do seu estoque, com prejuízos visíveis para a produção, manutenção, vendas, etc.

Se, em outro caso, não dimensionarmos bem as necessidades do estoque, poderemos chegar ao ponto de excesso de material ou ao transbordamento dos seus níveis em relação à demanda real, com prejuízos para a circulação de capital.

O equilíbrio entre a demanda e a obtenção de material é essencial. Seu nível de gestão, aqui, é o fator-chave que pode levar a sua empresa ao sucesso ou à falência.

A Gestão de Estoques infere também a ideia de que os itens em estoque ficam parados por períodos de tempo muito grandes (e sem necessidade alguma) retém um alto investimento de capital da empresa. E estoque parado é dinheiro “morto”.

Com este cenário, as empresas passaram a ter uma atenção maior em seus inventários, sendo assim, resguardando um tempo a mais de estudos referidos a este assunto. Estoques são importantes para que não ocorram interrupções ocasionais e não esperadas. Dessa forma, saber administrar os recursos materiais e patrimoniais da empresa é imprescindível para que qualquer empresa alcance seu maior objetivo: o lucro.

As duas principais funções do estoque são:

Garantir o abastecimento de materiais à empresa, neutralizando os efeitos de demora ou atraso no fornecimento de materiais; sazonalidade no suprimento; riscos de dificuldade no fornecimento.

Proporcionar economias de escala através da compra ou produção em lotes econômicos; pela flexibilidade do processo produtivo; pela rapidez e eficiência no atendimento às necessidades da empresa.

Os estoques constituem um vínculo entre as etapas do processo de compra e venda (no processo de comercialização em empresas comerciais) e entre as etapas de compra, transformação e venda (no processo de produção em indústrias).

Em qualquer ponto do processo formado por essas etapas, os estoques desempenham um papel importante na flexibilidade operacional da empresa. Funcionam como amortecedores das entradas e saídas entre essas duas etapas, pois minimizam os efeitos de erros de planejamento e as oscilações inesperadas de oferta e procura.

Estoques de Matérias-Primas (MPs) – Os estoques de MPs constituem os insumos e materiais básicos que ingressam no processo produtivo da empresa. São os itens iniciais para a produção dos produtos/serviços da empresa.

Estoques de Materiais em Processamento ou em Vias – Os estoques de materiais em processamento (também denominados materiais em vias) são constituídos de materiais que estão sendo processados ao longo das diversas seções que compõem o processo produtivo da empresa. Não estão nem no almoxarifado (por não serem mais MPs iniciais), nem no depósito (por ainda não serem PAs – Produtos Acabados). Estão simplesmente em fase de processamento.

Estoques de Materiais Semiacabados – Os estoques de materiais semiacabados referem-se aos materiais parcialmente acabados, cujo processamento está em algum estágio intermediário de acabamento e que se encontram também ao longo das diversas seções que compõem o processo produtivo. Diferem-se dos materiais em processamento pelo seu estágio mais avançado, pois se encontram quase acabados, faltando apenas mais algumas etapas do processo produtivo para se transformarem em materiais acabados (PAs).

Estoques de Materiais Acabados ou Componentes – Os estoques de materiais acabados (também denominados componentes) referem-se a peças isoladas ou componentes já acabados e prontos para serem anexados ao produto. São, na realidade, partes prontas ou montadas que, quando juntadas, constituirão o PA.

Estoques de Produtos Acabados (PAs) – Os Estoques de PAs se referem aos produtos já prontos e acabados, cujo processamento foi completado inteiramente. Constituem o estágio final do processo produtivo e já passaram por todas as fases, como MP, materiais em processamento, materiais semiacabados e materiais ou componentes acabados.

A curva ABC é um importante instrumento para o administrador.

Ela permite identificar aqueles itens que justificam atenção e tratamento adequados quanto à sua administração. Obtém-se a curva ABC através da ordenação dos itens conforme a sua importância relativa.

Após os itens terem sido ordenados pela importância relativa, as classes da curva ABC podem ser definidas das seguintes maneiras:

- Classe A: Grupo de itens mais importante que devem ser trabalhados com uma atenção especial pela administração.

- Classe B: Grupo intermediário.

- Classe C: Grupo de itens menos importantes em termos de movimentação, no entanto, requerem atenção pelo fato de gerarem custo de manter estoque.

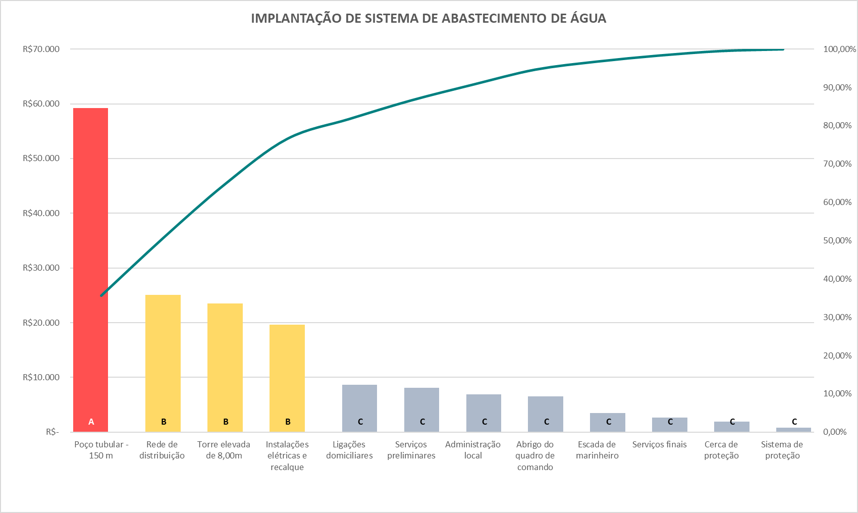

A classe “A” são os itens que nesse caso dão a sustentação de vendas, podemos perceber que apenas 20% dos itens correspondem a 80% do faturamento.

A classe “B” responde por 30% dos itens em estoque e 15% do faturamento.

A classe “C” compreende sozinha por 50% dos itens em estoque, respondendo por apenas 5% do faturamento. A curva ABC tem sido usada para a administração de estoques, para definição de políticas de vendas, estabelecimento de prioridades para a programação da produção e uma série de outros problemas usuais na empresa.

Entretanto, esse é um parâmetro teórico, pois a empresa poderá adapta-lo para melhor gerir o negócio.

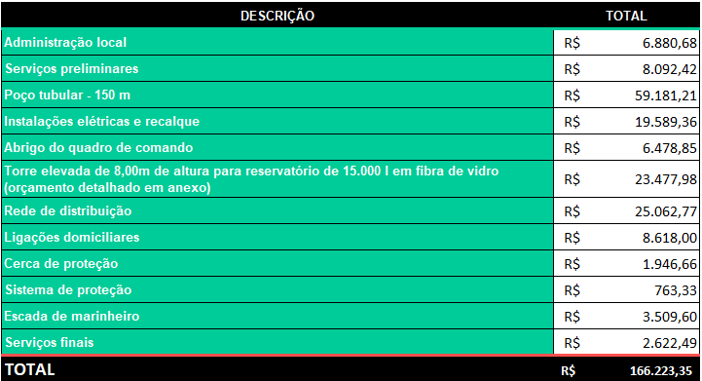

Iremos exemplificar os cálculos a seguir com base nos valores A= até 50%, B= até 30% e C= até 20%. Lembre-se desses valores!

Passo 1: Definir os dados que quer analisar. Como dito, existem curvas ABC para diversas situações. Podemos utilizá-la para fazer estudo de clientes (ou stakeholders), para categorização de insumos, para estudo de participação ou produtividade, avaliação de impactos, controle de estoque, avaliação dos custos etc.

Assim, cabe a você saber quais dados quer avaliar. No nosso caso, iremos fazer um estudo sobre o custo de cada etapa com o objetivo de saber em qual das fases iremos gastar mais dinheiro. Isso irá nos ajudar nas tomadas de decisão a fim de reduzir nossos custos.

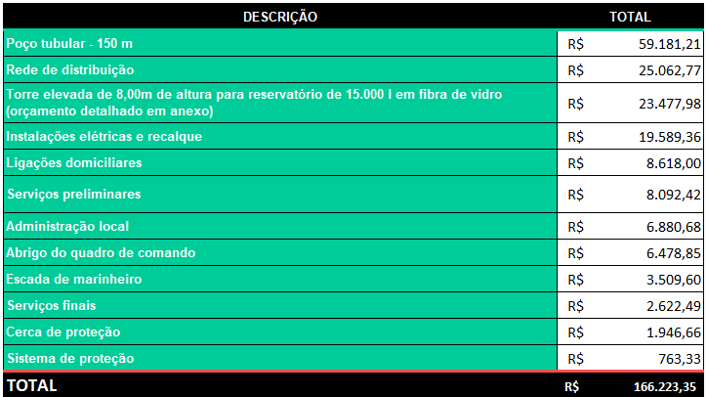

Passo 2: Ordenar valores. Essa etapa é muito simples. Nós iremos ordenar nossos dados em ordem decrescente – ou seja, do mais caro para o mais barato.

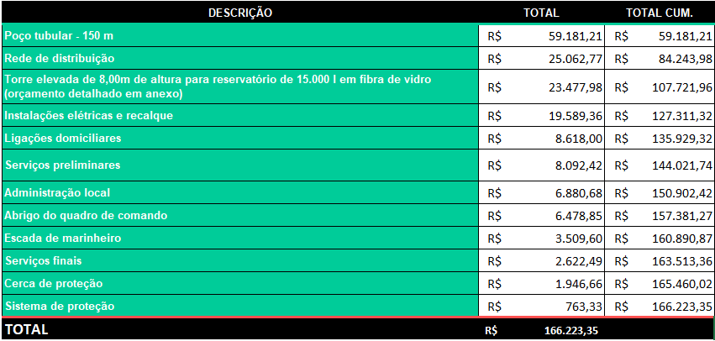

Passo 3: Fazer o somatório acumulado. E por qual motivo? Em Estatística, os somatórios cumulativos servem para nos dar a dimensão de participação de um conjunto de dados.

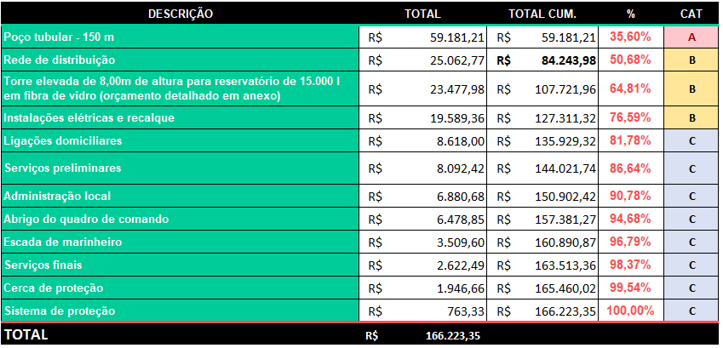

Ao ordenarmos os valores do maior para o menor, temos uma primeira categorização: nós colocamos os maiores impactos financeiros no topo. Somamos o primeiro item (R$59.181,21) com o segundo item (R$25.062, 77). Depois somamos esse total entre o primeiro item e o segundo item (R$84.243,98) com o terceiro item (R$23.477,98), e assim por diante.

O total acumulado, obviamente, deverá sempre dar o mesmo valor do “total” inicialmente calculado.

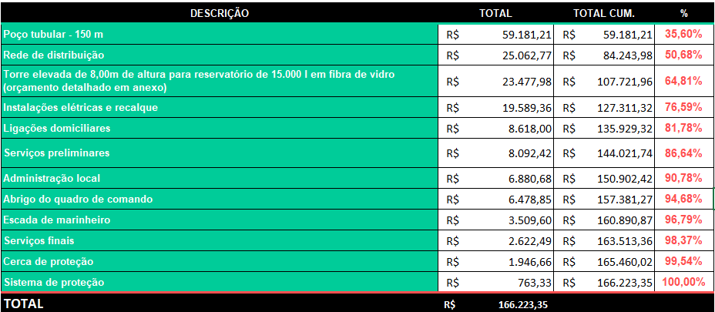

Passo 4: Fazer a porcentagem do total acumulado. Tendo dimensão dos custos cumulativos, agora vamos avaliar a participação de cada grupo em todo o projeto.

Logo, vamos dividir o total acumulado de cada linha pelo valor total da obra (R$166.223,35). Na primeira linha (poço tubular), o cálculo para se chegar a porcentagem será: R$59.181,21 dividido por R$166.223,35 x 100, e chegaremos na porcentagem de 35,60%. Lembre-se que somamos o total cumulativo, e não o “total”.

Sendo assim, na segunda linha teremos como cálculo: R$84.243,98 dividido novamente pelo total R$166.223,35 x 100, e chegaremos na porcentagem de 50,68%. Faremos isso em todas as linhas.

Passo 5. Definir nossa classificação ABC. Iremos utilizar como base os valores A= até 50%, B= até 30% e C= até 20%. Sendo assim, dividiremos nossas atividades por nível de impacto, sendo as atividades classificadas como “A” aquelas que nos importam de fato, isto é, aquelas atividades que irão mais influenciar nos gastos, já que é este nosso objetivo, lembra?

Perceba que somente o primeiro item é classificado como A, e o segundo item é classificado como B. Por que isso aconteceu? Aqui, neste exemplo, lembra que utilizamos a soma acumulada nos fornece um estudo do “até”. Portanto, “Poço tubular” é a única atividade que pode contribuir com até no máximo 50% do valor total da obra.

Assim, quando incluímos o item seguinte, esse valor máximo é superado por 0,68%. A adoção das faixas é discricionária. Portanto, ela será definida pelo gestor/administrador que realiza a análise com base na sua experiência e bom senso.

Você poderia, por exemplo, definir que em seu estudo que o item A iria até 55%, sem problema nenhum. Lembre-se que isso parte do bom senso do gestor do estudo.

Passo 6. Criar o gráfico da Curva ABC. Por fim, bastar gerar um gráfico para o relatório final, seja no Excel ou em qualquer outro programa que tenha essa função.

Bem legal, não é?!

Então, recapitulando os passos para se fazer a Curva ABC, temos:

- Passo 1: Definir os dados que quer analisar.

- Passo 2: Ordenar valores.

- Passo 3: Fazer o somatório acumulado.

- Passo 4: Fazer a porcentagem do total acumulado.

- Passo 5: Definir nossa classificação ABC.

- Passo 6: Criar o gráfico da Curva ABC.

O Gráfico Dente de Serra é, basicamente, a interpretação gráfica da flutuação dos estoques de uma empresa, independentemente de sua área de atuação.

A ferramenta torna a gestão do estoque visual e simplificada, tendo como principal objetivo propiciar a manutenção dos níveis adequados de estoque, o que é essencial para as operações de uma companhia. O desenho que se forma através do gráfico, como o próprio nome já sugere, é de um “serrote”. Veja abaixo:

O Gráfico Dente de Serra é construído levando em consideração parâmetros que a empresa obtém com a coleta de dados feita em processos operacionais, produtivos e administrativos. Entre eles estão estoque mínimo e máximo, índice de rotatividade do estoque da companhia e tempo médio para a preparação do pedido, dentre outras informações.

Então, vamos por partes. O que significa cada um destes itens?

Estoque Máximo – Tamanho máximo que seu estoque deve ter. É necessário buscar o ideal para cada empresa, pois o custo de manutenção de um estoque muito grande e caro, consequentemente irá precisar de um capital maior para mantê-lo.

Estoque mínimo – Como o próprio nome sugere, essa é quantidade mínima em estoque para determinado produto. Também pode ser chamado de estoque de segurança.

Tempo de reposição – Tempo entre a solicitação de compra e a entrega do produto.

Ponto de pedido (ou ponto de reposição) – Esse é o momento em que a solicitação de compra deve ser feita, pois a reposição de produtos geralmente é demorada e não ocorre no mesmo dia.

Basicamente, calculamos da seguinte forma:

PP = C x TR + E.min

Onde:

- PP = Ponto de pedido

- C = Consumo médio mensal / dia

- TR = Tempo de reposição

- E.min = Estoque mínimo

Com a tabela preenchida podemos então criar o gráfico. Ele se chama gráfico de Dispersão, e no Excel, por exemplo, você terá que selecionar a opção Dispersão com Linhas Retas e Marcadores.

Parece complicado, mas é bem simples! A ideia desse gráfico é fazer uma média de tempo para que o risco de atraso ou excessos seja menor. Lembrando que todas essas informações devem ser encontradas pela área de logística, financeira ou área de contabilidade da empresa.

Lote econômico de Compra (LEC) é a quantidade ideal de material a ser adquirida em cada operação de reposição de estoque, onde o custo total de aquisição, bem como os respectivos custos de estocagem, são mínimos para o período considerado.

Este conceito aplica-se tanto na relação de abastecimento pela manufatura para a área de estoque, recebendo a denominação de lote econômico de produção, quanto à relação de reposição de estoque por compras no mercado, passando a ser designado como lote econômico de compras. A ideia aqui é procurar um tamanho de lote ideal e que minimize o custo total anual.

A fórmula é: Q = √2 x D x P/M

Onde:

- √ = Raiz

- D = Demanda ou Consumo médio (anual)

- P = Custo do Pedido (período)

- M = Custo do Estoque

Exemplo: O consumo de determinada peça é de 20.000 unidades por ano (demanda). O custo de pedido é de R$500,00 por período (P) e o custo de armazenagem por peça é de R$1,90 por ano (M).

Sendo assim, teremos:

Q = √2 x 20.000 x 500 / 1,90 = √10,5260315 = 3.245 peças por período.

Bem simples, também, não é?!

KPIs (Indicadores-Chave de Desempenho) na logística são medidas que avaliam o desempenho e a eficiência dos processos de uma organização. Essas métricas geralmente refletem o desempenho em vários aspectos da operação logística, desde a recepção da matéria-prima até a entrega do produto final ao consumidor.

Esses indicadores são essenciais porque possibilitam reconhecer oportunidades de aprimoramento, identificar as principais perdas e as falhas que podem afetar a reputação da empresa no mercado a longo prazo.

Aqui estão alguns dos principais KPIs com exemplos:

Custo de Armazenagem: Este KPI mede os custos totais associados ao armazenamento de materiais, incluindo aluguel de espaço, energia, segurança e mão de obra. Por exemplo, se uma empresa gastar R$ 50.000 por mês em armazenamento, esse valor será monitorado para identificar oportunidades de redução de custos.

Taxa de Rotatividade de Estoque: Indica a frequência com que o estoque é renovado em um determinado período. Uma alta rotatividade pode indicar uma boa gestão de estoque. Por exemplo, se a rotatividade de estoque for 12, significa que o estoque foi renovado 12 vezes em um ano.

Lead Time de Reposição: Mede o tempo total necessário para repor o estoque, desde o pedido ao fornecedor até a chegada dos materiais ao armazém. Um exemplo seria um lead time de 10 dias, indicando que esse é o tempo médio que a empresa leva para receber novos materiais após fazer um pedido.

Taxa de Ruptura de Estoque: Este KPI mostra a frequência com que o estoque se esgota, impedindo a empresa de atender a demanda. Uma taxa de ruptura de 5% indicaria que, em 5% das vezes, a empresa não conseguiu atender a pedidos devido à falta de estoque.

Nível de Serviço ao Cliente: Mede a capacidade da empresa de atender aos pedidos dos clientes no prazo e na quantidade solicitada. Um exemplo seria um nível de serviço de 98%, indicando que 98% dos pedidos foram atendidos conforme solicitado.

Custo de Aquisição de Materiais: Avalia o custo total de aquisição dos materiais, incluindo preço de compra, frete, impostos e outros custos relacionados. Por exemplo, se o custo médio de aquisição de um material for R$ 200, esse valor será monitorado para garantir que as compras sejam feitas de forma eficiente.

Acuracidade de Inventário: Mede a precisão entre o estoque registrado no sistema e o estoque físico real. Uma acuracidade de 95% indicaria que 95% dos itens do estoque estão corretamente registrados.

Taxa de Obsolescência: Indica a porcentagem de materiais em estoque que se tornaram obsoletos e não podem mais ser utilizados ou vendidos. Por exemplo, uma taxa de obsolescência de 2% sugere que 2% do estoque perdeu seu valor por ser obsoleto.

Tempo de Ciclo de Pedido: Avalia o tempo médio que leva para processar um pedido, desde o recebimento até a entrega do material ao cliente. Um exemplo seria um tempo de ciclo de 3 dias, indicando que esse é o tempo médio necessário para concluir um pedido.

Taxa de Devoluções de Materiais: Mede a frequência com que os materiais são devolvidos ao fornecedor devido a problemas como defeitos ou não conformidade. Por exemplo, uma taxa de devolução de 1% indicaria que 1% dos materiais comprados foram devolvidos.

Esses KPIs ajudam a monitorar e otimizar a gestão de materiais, garantindo que a empresa opere de maneira eficiente e com custos controlados.

A Inspeção de Recebimento e Controle de Qualidade é um processo essencial para garantir que os materiais recebidos atendam aos padrões e requisitos da empresa. Aqui está um passo a passo para realizar esse processo de forma eficiente:

Planejamento e Definição de Critérios de Qualidade. Antes de receber os materiais, defina claramente os critérios de qualidade que devem ser atendidos, baseados em especificações técnicas, normas e requisitos do fornecedor. Estabeleça um plano de inspeção detalhado, incluindo quais itens serão inspecionados, a frequência da inspeção e os métodos de teste que serão utilizados.

Recebimento e Conferência de Documentação. No momento do recebimento, verifique se a documentação de entrega (como notas fiscais, ordens de compra e certificados de qualidade) está correta e corresponde aos materiais entregues. Confirme que a quantidade de materiais recebidos corresponde à quantidade especificada na ordem de compra.

Identificação e Segregação dos Materiais. Identifique os materiais recebidos com etiquetas ou códigos que facilitem a rastreabilidade. Segregue os materiais em uma área designada para inspeção antes de serem movidos para o estoque ou produção.

Inspeção Visual Inicial. Realize uma inspeção visual para verificar possíveis danos físicos, como amassados, arranhões ou sinais de corrosão. Verifique se o material está de acordo com as especificações visuais e dimensões básicas.

Testes e Verificações Técnicas. Realize testes técnicos necessários para verificar se os materiais atendem aos critérios de qualidade estabelecidos. Isso pode incluir medições, testes de dureza, resistência, análise química, entre outros, dependendo do tipo de material. Utilize equipamentos de medição calibrados e padrões de referência para garantir a precisão dos resultados.

Registro e Documentação dos Resultados. Documente os resultados da inspeção e dos testes de forma detalhada. Registre as não conformidades encontradas e as ações corretivas recomendadas. Mantenha registros organizados e acessíveis para futuras auditorias ou revisões.

Decisão sobre a Aceitação ou Rejeição. Com base nos resultados da inspeção e testes, decida se os materiais serão aceitos, rejeitados ou aceitos com restrições (por exemplo, após retrabalho ou com condições específicas). Notifique o fornecedor imediatamente em caso de rejeição, solicitando substituição ou correção dos materiais defeituosos.

Comunicação e Ação Corretiva. Se forem encontradas não conformidades, comunique imediatamente o setor responsável, como compras ou produção, para que ações corretivas sejam tomadas. Trabalhe em conjunto com o fornecedor para resolver problemas de qualidade e evitar recorrências.

Liberação para o Estoque ou Produção. Após a aprovação na inspeção, libere os materiais para o estoque ou para o processo de produção. Atualize o sistema de gestão de estoque com as quantidades aprovadas e o local de armazenamento.

Monitoramento e Melhoria Contínua. Revise periodicamente o processo de inspeção e controle de qualidade para identificar áreas de melhoria. Utilize dados históricos de inspeção para analisar tendências e trabalhar na melhoria contínua da qualidade dos materiais recebidos.

Seguindo esses passos, você pode garantir que os materiais recebidos sejam de alta qualidade e atendam aos padrões necessários.

A arte de comprar está se tornando cada vez mais uma profissão e cada vez menos um jogo de sorte. Em muitos casos, não é o custo que determina o preço de venda, mas o inverso.

Compra é a função responsável pela obtenção do material no mercado fornecedor, interno ou externo, através da mais correta tradução das necessidades em termos de fornecedor/requisitante. Ela, basicamente, compra o que é certo:

Material certo. É importante que o comprador esteja em situação de certificar-se se o material comprado de um fornecedor está de acordo com o solicitado. Toda vez que uma requisição não for suficientemente clara, o comprador deverá solicitar esclarecimentos ou, se for o caso, devolvê-la a fim de que seja preenchida corretamente e de maneira que transmita exatamente o que se deseja adquirir.

No preço certo. Sua função aqui é, entre outras, a de calcular o “preço objetivo” do item (com base em especificações). O “preço objetivo” é que vai servir de orientação ao comprador quando de uma concorrência. No julgamento da concorrência duas são as possíveis situações: a) se o preço está mais alto do que o “preço objetivo”, o comprador poderá chamar o fornecedor e solicitar esclarecimentos ou uma justificativa do preço. O fornecedor ou está querendo ter um lucro excessivo, ou possui sistemas onerosos de fabricação ou um mau sistema de apropriação de custos; b) se o preço está muito mais baixo que o “preço objetivo” ou o fornecedor desenvolveu uma técnica de fabricação tal que conseguiu diminuir seus custos ou ele não soube calcular os seus custos, e provavelmente entrará em dificuldades financeiras com possibilidades de interromper seu fornecimento.

Na hora certa. O desenvolvimento industrial atual e o aumento cada vez maior do número de empresas de produção em massa torna o tempo de entrega (ou os prazos de entrega) um dos fatores mais importantes no julgamento de uma concorrência. Ainda mais na Era Digital, quem entrega antes normalmente tem a preferência do cliente.

Na quantidade certa. A quantidade a ser adquirida é cada vez mais importante por ocasião da compra. Até pouco tempo atrás, aumentava-se a quantidade a ser adquirida objetivando melhorar e preço, entretanto outros fatores como custo de armazenagem, capital investido em estoques e etc., fizeram com que maiores cuidados fossem tornados na determinação da quantidade certa ou na quantidade mais econômica a ser adquirida. Para isso, foram deduzidas fórmulas matemáticas objetivando facilitar a determinação da quantidade a ser adquirida. Um exemplo simples é o próprio gráfico do dente de serra que aprendemos minutos atrás.

Da fonte certa. De nada adiantará ao comprador saber exatamente o material a adquirir, o preço certo, o prazo certo e a quantidade certa, se não puder encontrar uma fonte de fornecimento que possa agrupar todas as necessidades. A avaliação dos fornecedores e o desenvolvimento de novas fontes de fornecimento são fatores fundamentais para o bom funcionamento do setor de compras.

Com exceção do setor de vendas da empresa, o setor de compras é quem mais mantém o número de contatos externos na busca cada vez mais intensa de ampliar o mercado de fornecimento. Estes dois setores são os pilares de qualquer empresa!

A competitividade no mercado não é mais somente quanto às vendas, mas sim em grande parte, pela obtenção de lucros satisfatórios devido a realização de boas compras. Para que isto ocorra é necessário que se adquira materiais ao mais baixo custo, desde que satisfaçam as exigências de qualidade.

A função de compras compreende:

- Cadastramento de Fornecedores;

- Coleta de Preços;

- Definição quanto ao Transporte do Material;

- Julgamento de Propostas;

- Verificar periodicamente o preço, prazo e qualidade do material;

- Recebimento e Colocação da Compra.

O custo de aquisição e o custo de manutenção dos estoques de material devem, também, ser mantidos em um nível econômico. Essas considerações elementares são a base de toda a função e ciência de compras.

O Fluxo Sintético de compra consiste, geralmente, nas seguintes etapas:

- Recebimento da Requisição de Compras

- Escolha dos Fornecedores

- Consulta aos Fornecedores

- Recebimento das Propostas

- Montagem do Mapa Comparativo de Preços

- Análise das propostas e escolha

- Emissão do documento contratual

- Diligenciamento (prática do cliente visitar periodicamente o fabricante com a finalidade de verificar e acompanhar o cronograma proposto)

Para que estas etapas sejam respeitadas, deve-se buscar alcançar as seguintes metas fundamentais:

- Atender o cronograma de produção, através do fornecimento contínuo de materiais;

- Estocar o mínimo, sem comprometer a segurança da produção;

- Evitar multiplicidade de itens similares, o desperdício, deterioração e obsolescência (tornar o produto obsoleto, fora de uso);

- Manter a qualidade dos materiais conforme especificações;

- Adquirir os materiais a baixo custo sem demérito à qualidade;

- Manter atualizado o cadastro de fornecedores.

Compras não existem somente no momento da compra propriamente dita. Ela envolve a tomada de decisões e análises profundas, determinando ações que antecedem ao ato final. E há uma sequência lógica para se seguir.

Para se comprar bem é preciso conhecer a resposta das seguintes perguntas:

O que comprar? Se refere à especificação/descrição do material. Esta pergunta deve ser respondida pelo requisitante, que pode ou não ser apoiado por áreas técnicas da empresa.

Quanto e quando comprar? É função direta da expectativa de consumo, disponibilidade financeira, capacidade de armazenamento e prazo de entrega.

Onde comprar? Cadastro de Fornecedores. Sua empresa deve criar e manter um cadastro confiável (qualitativamente) e numericamente adequado (quantitativamente).

Como comprar? Normas ou manual de compras da empresa. Estas normas deverão retratar a política de compras na qual se fundamenta a empresa. Originadas e definidas pela cúpula Administrativa, deverão esclarecer as competência para comprar, contratação de serviços, tipos de compras, fórmulas para reajustes de preços, formulários e rotinas de compras, entre outros.

A escolha de um fornecedor é uma das atividades-chave da empresa, e deve ser uma prerrogativa exclusiva do setor de compras.

O comprador deve procurar, de todas as maneiras, aumentar o número de fornecedores em potencial a serem consultados, de maneira que se tenha certeza de que o melhor negócio foi executado em benefício da empresa.

A atividade deve ser exercida de forma permanente e contínua, através de três etapas, que são:

Levantamento e Pesquisa de Mercado. Estabelecida a necessidade da aquisição para determinado material, é necessário levantar e pesquisar fornecedores em potencial. O levantamento poderá ser realizado através de catálogos, revistas especializadas, associações profissionais, editais de convocação, utilizando-se da própria internet para contato direto, entre outros.

Análise e Classificação. Compreende a análise dos dados cadastrais do fornecedor e a respectiva classificação quanto aos tipos de materiais a fornecer, bem como a eliminação daqueles fornecedores que não satisfizerem as exigências da empresa.

Avaliação de Desempenho. Esta etapa é efetuada após o cadastramento e nela é feito o acompanhamento do fornecedor quanto ao cumprimento do contrato. Aqui, avalia-se se tudo o que foi anteriormente acordado está realmente sendo cumprido.

O departamento de compras com base nas solicitações de mercadorias efetua a cotação dos produtos requisitados. Após efetuadas as cotações o órgão competente analisa qual a proposta mais vantajosa levando em consideração os itens: prazo de pagamento, valor das parcelas, taxas e períodos.

Após término da fase de cotação de preços dos materiais e análise da melhor proposta para fornecimento, o setor de compras emite o pedido de compras para a empresa escolhida. Esse pedido deverá ter com clareza a descrição do material a ser comprado, bem como as descrições técnicas, para que não ocorram as frequentes dúvidas que comumente acontecem.

Preferencialmente o pedido deverá ser emitido em 3 vias, sendo a 1ª e 2ª vias enviadas ao fornecedor, o qual colocará ciente na 2ª via e a devolverá, que passará a ter força de contrato, funcionando como um “instrumento particular de compromisso de compra e venda”. Já a 3ª via funciona como follow-up (via de acompanhamento) do pedido.

No recebimento dos materiais solicitados, alguns principais aspectos deverão ser considerados como:

- Especificação técnica: conferência das especificações pedidas com as recebidas.

- Qualidade dos materiais: conferência física do material recebido.

- Quantidade: executar contagem dos materiais (unitária ou através de amostras).

- Preço: conferência dos valores combinados.

- Prazo de entrega: conferência se o prazo está dentro do estabelecido no pedido.

- Condições de pagamento: conferência com relação ao informado no pedido.

Na definição do local adequado para o armazenamento devemos considerar:

- Volume das mercadorias/espaço disponível;

- Resistência/tipo das mercadorias (itens de fino acabamento);

- Número de itens;

- Temperatura, umidade, incidência de sol, chuva, etc.;

- Manutenção das embalagens originais/tipos de embalagens;

- Velocidade necessária no atendimento;

- Se o sistema de estocagem escolhido segue as normas e técnicas de forma correta.

Carga unitária: Dá-se o nome de carga unitária à carga constituída de embalagens de transporte que arranjam ou acondicionam certa quantidade de material para possibilitar o seu manuseio, transporte e armazenamento como se fosse uma unidade. A formação de carga unitária se dá através de pallets. Pallet é um estrado de madeira padronizado, de diversas dimensões. Suas medidas convencionais básicas são 1.100mm x 1.100mm, como padrão internacional para se adequar aos diversos meios de transportes e armazenagem;

Caixas ou Gavetas: É a técnica de estocagem ideal para materiais de pequenas dimensões, como parafusos, arruelas, e alguns materiais de escritório; materiais em processamento, semiacabados ou acabados.

Prateleiras: É uma técnica de estocagem destinada a materiais de tamanhos diversos e para o apoio de gavetas ou caixas padronizadas. As prateleiras constituem o meio de estocagem mais simples e econômico.

Raques: Os raques são construídos para acomodar peças longas e estreitas como tubos, barras, tiras, entre outras.

Empilhamento: Trata-se de uma variante da estocagem de caixas para aproveitamento do espaço vertical. As caixas ou pallets são empilhados uns sobre os outros, obedecendo a uma distribuição equitativa de cargas.

Container Flexível: É uma das técnicas mais recentes de estocagem, é uma espécie de saco feito com tecido resistente e borracha vulcanizada, com um revestimento interno conforme o uso.

Lembre-se: “A administração eficaz de recursos materiais é essencial para otimizar os custos e garantir a disponibilidade dos insumos necessários.”